2024年から新しいNISAがスタートします。

「NISA」とは簡単に言うと、資産運用が非課税でできるという優遇制度でした。

そんなNISAに神改正が入りました。

神改正?そんなに何か変わるの?

新NISAはメリットだらけ。知らないでは損だすん。

新NISAを使いこなせたら、もう老後の心配はいりません。

夫婦で使い倒せば、億り人も夢ではありません。

この記事では、初心者向けに新NISAについて徹底解説します。

この記事を読めば、新NISAに関する概要はばっちりつかめます。

この記事で分かること

- 新NISAの特徴、メリット5選

- 新NISA開始後に受ける影響

- 損しないためすべきこと

新NISAを有効活用できるような使い方も解説しています。

ぜひ最後まで読んでみてください!

新NISAの変更点、メリット5選

結論この5つです。

- 旧制度と併用できる

- 投資枠が1800万円もある

- 最速5年で枠を使い切れる

- 非課税期間は永久

- 売却したら、非課税枠は復活

順番にみていきましょう~!

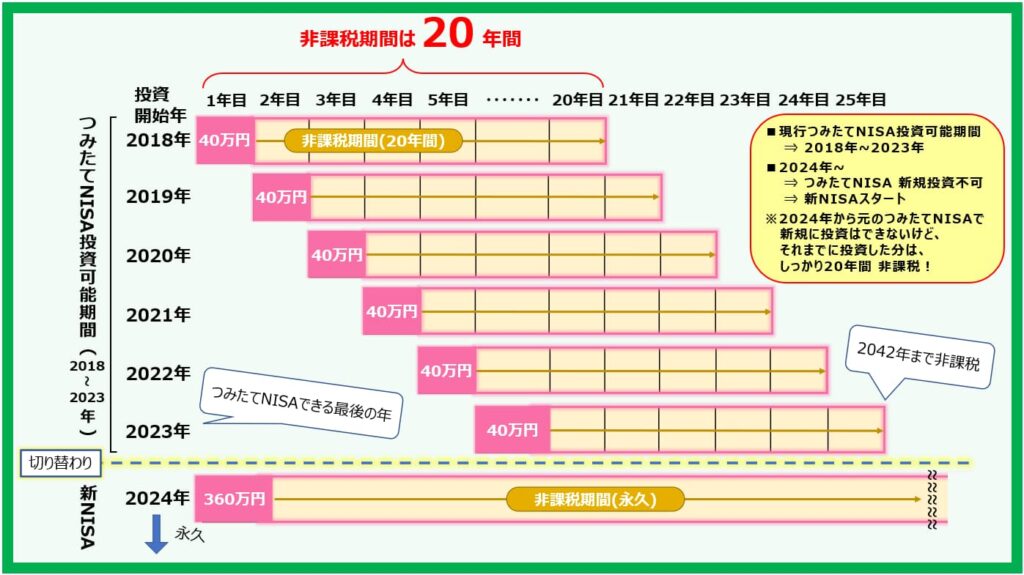

1.旧制度と併用できる

旧制度というのは、以下2つのことです。

・一般NISA

年間120万円×5年間 計600万円分の投資が非課税

・つみたてNISA

年間40万円×20年間 計800万円分の投資が非課税

新NISAはこれら2つの制度と一緒に運用することができます。

じゃあ今まで運用していた「つみたてNISA」はやめなくていいし、非課税20年間は続くんだね!

そゆことだすん!二刀流だすんな!!

現行のつみたてNISAができるのは2023年まで。

2024年からは新NISAに完全切り替え!

2024年以降は、今のつみたてNISAで新規に積み立てることはできません。

しかし、2023年までに投資した分は、投資してから20年間の非課税が保証されます。

つまり、つみたてNISAがスタートした2018年から始めていれば、その分お得だったというわけです。

もし、2018年~投資をしていたら、40万円×6年分=240万円分を非課税で取得できています。

次の項目で解説しますが、新NISAの投資枠は1800万円分あります。

これら新旧NISAの投資枠を合計すると、

新旧NISAの合計投資枠

・つみたてNISA 240万円

・新NISA 1800万円

240万円 + 1800万円 = 2040万

合計で投資枠 約2000万円以上の優遇が得られる、というわけです。

では仮に考えてみましょう。

例として、この2000万円を投資していて、2.5倍の約5000万円になったら??

■通常

5000 - 2000 = 3000万円 の利益

利益から税金が引かれます。

3000 × 20% = 600万円

3000 - 600 = 2400万円

手元に残るのは 2400万円 です。

■NISA利用

5000 - 2000 = 3000万円 の利益

NISAならまるっと非課税!

手元に残るのはそのまま 3000万円!

・NISAしていない

→ 600万円 税金で引かれる

・NISAしている

→ 600万円 受け取れる!

本来、600万円分が税金として引かれるはずでした。

しかし、NISAをしていれば、600万円まるっともらえるわけです。

うわぁ、600万円は大きいね。4年制の私立大学も通えちゃうよ。

投資枠が1800万円もある

なんと、新NISAでは非課税の投資枠が1800万円もあります。

元々のつみたてNISAでは、最大800万円でした。

一気に跳ね上がりましたね。

中身について詳しく解説していきます。

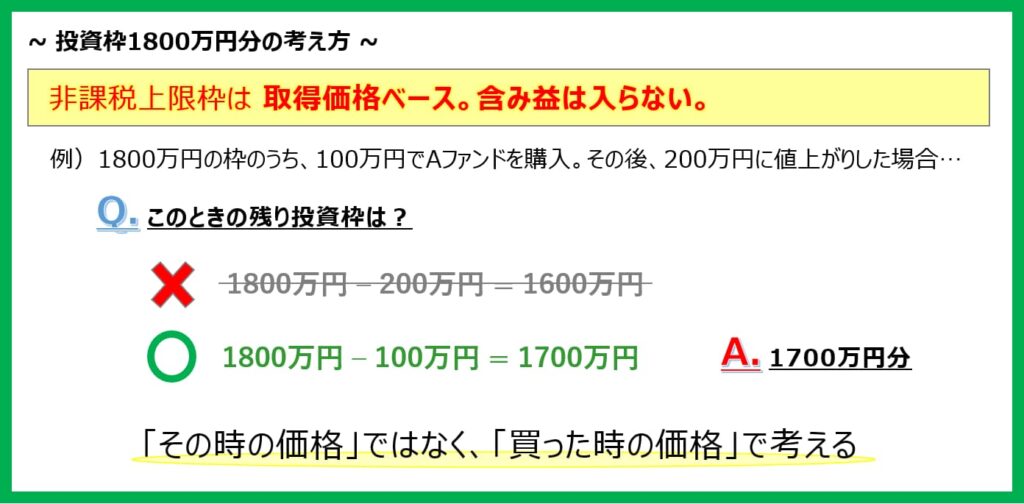

投資枠1800万円の考え方

投資枠1800万円の考え方について解説していきます。

勘違いする人も多いから注意が必要だすん。

非課税上限枠は、取得価格ベース。含み益は入らない。

例を用いて解説します。

例)

1800万円の枠のうち、100万円分Aファンドを購入しました。

その後、100万円が200万円に値上がりしました。

このとき残っている非課税枠はいくらでしょう。

この場合、残っている非課税枠は、1700万円です。

(1800 - 100 = 1700)

1800 - 200 = 1600 ではありません。

現時点での時価でみるのではなく、購入時の価格(取得価格)でみる、ということになります。

じゃあ、1500万円分買ったものが2000万円になっても、残りの投資枠は1800-1500で300万残っている、ってことだね。

そゆことだすん。買った後いくらになろうが関係ないだすん。

1800万円の内訳

投資枠1800万円の内訳として、「つみたて投資枠」、「成長投資枠」があります。

投資枠1800万円の内訳

- つみたて投資枠

- 成長投資枠

つみたて投資枠

「つみたて投資枠」では、現行のつみたてNISA対象ファンドを購入することができます。

その対象ファンドとは厳選された約220本のファンドのみです。

日本に約6000本以上あるファンドのなかから、いわゆる悪徳ぼったくりファンドが除外されています。

金融庁のお墨付きの優良ファンドだすん。

この「つみたて投資枠」に上限はありません。

1800万円までフルに利用することが可能です。

成長投資枠

一方、投資枠1800万円のうち、1200万円分は「成長投資枠」として利用可能です。

成長投資枠では、様々な上場株式や投資信託を購入できます。

つみたて投資枠のように縛りはありません。

自由度が高く、自分の好きに投資できるだすん。

ただ、なんでも購入できるわけではないので注意してください。

成長投資枠 購入可能品

購入OK:個別株、米国株

購入NG:債券ETF、レバレッジ商品

投資枠1800万円の注意点

当たり前のように投資枠はフルで使った方がお得!

埋めた分だけ非課税の恩恵を受けられるからです。

しかし、だからといって、無理してまで投資するのは間違いです。

投資はあくまでも余剰資金でやることをオススメします。

損したくないから何が何でも使い切ってやる!

あいつはフルで投資してるから、俺も負けられない!

のように、焦っては禁物です。

普段の生活を疎かにしてまで、投資をしていては、本末転倒です。

近年、老後の2000万円問題が騒がれていますが、1800万円はそれに匹敵する額です。

1800万円も貯金出来ていたら、一般的には、かなり堅い老後だね。

そんな額を貯めるのは大変です。

投資枠1800万円はただの最大値。

フルでしなくても、1800万円分の中から個人の好きな分だけ投資できるのが新NISAの良いところ。

周りは気にせず、自分のペースでやっていきましょう。

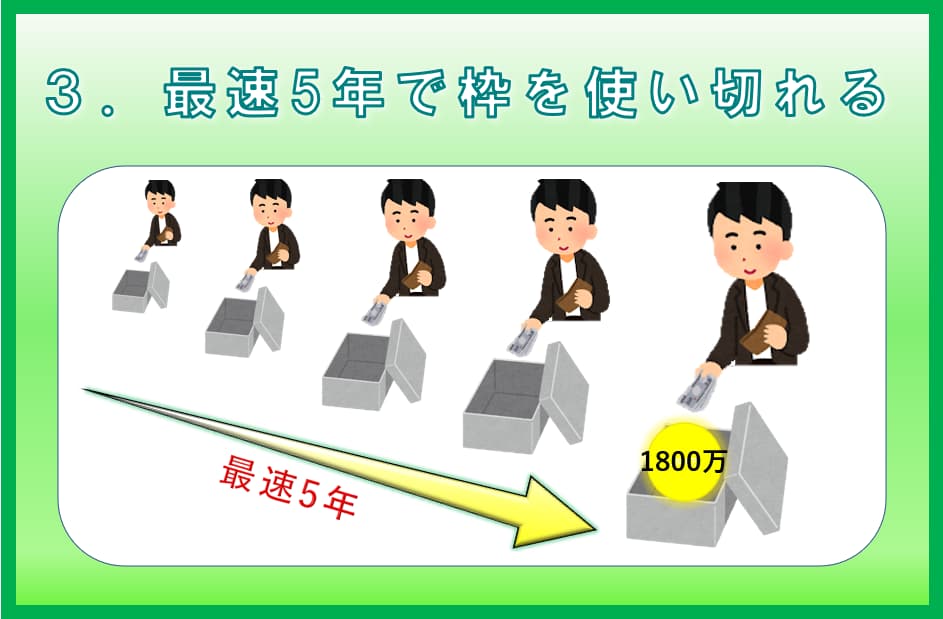

最速5年で枠を使い切れる

新NISAの投資枠は1800万円です。

しかし、1年間で1800万フル使用はできません。

具体的には、年間投資上限枠が決まっています。

年間投資 上限額

新NISA 年間投資の上限額

「つみたて投資枠」… 120万円まで

「成長投資枠」… 240万円まで

合計 360万円

新NISAでは1年間で最大360万円を投資できます。

ちなみに、NISAのモデルとなった英国ISAの年間投資枠は約335万円でしたが、

ISAよりもNISAの方が高いんだぜ~!ドヤァ

そんな背景もあるようです。

つまり、例としてはこんな感じ。

お金に超余裕がある人

年間360万円 × 5年

(最速で1800万円を投資できる)

月5万円(年間60万円)で投資できる人

年間60万円 × 30年

(30年かけて1800万円を投資)

月3万円(年間36万円)で投資できる人

年間36万円 × 50年

(50年かけて1800万円を投資)

新NISAでは期限がないので、人それぞれのペースで自由にできます。

また、新NISAのつみたて金額も、ずっと一定でなくてもOKです。

年間50万円、年間300万円、もしくは、ほとんど投資しない年があってもよいと思います。

ライフスタイルに合わせて変えながら投資できます。

自由に変えながら1800万円分の枠を埋められるのは良いだすん。

この柔軟性は新NISAのメリットです。

現行NISAは、2042年まで、という期限があったのでできませんでした。

なぜ年間投資上限額が決まっている?

なんで年間投資上限額が決まっているの?好きなだけさせればいいのに…。

上限額を設定している理由として主に2つあげられます。

- NISA枠を使ったギャンブルを制限するため

- 富裕層が有利になってしまうため

悪用を防いだり、公平性を保つためだすんな。

NISA枠を使ったギャンブルを制限するため

上限額がないと、ちょっとした錬金術が可能になってしまいます。

後ほど解説しますが、新NISAでは1800万円分の投資枠は売却したら復活します。

つまり、無限に売り買いが可能になるんですね。

購入→ 利益が出る→ 売却 を永遠に繰り返すことが可能になってしまいます。

(ま、永遠に勝ち続けることが出来たらの話ですが、、、)

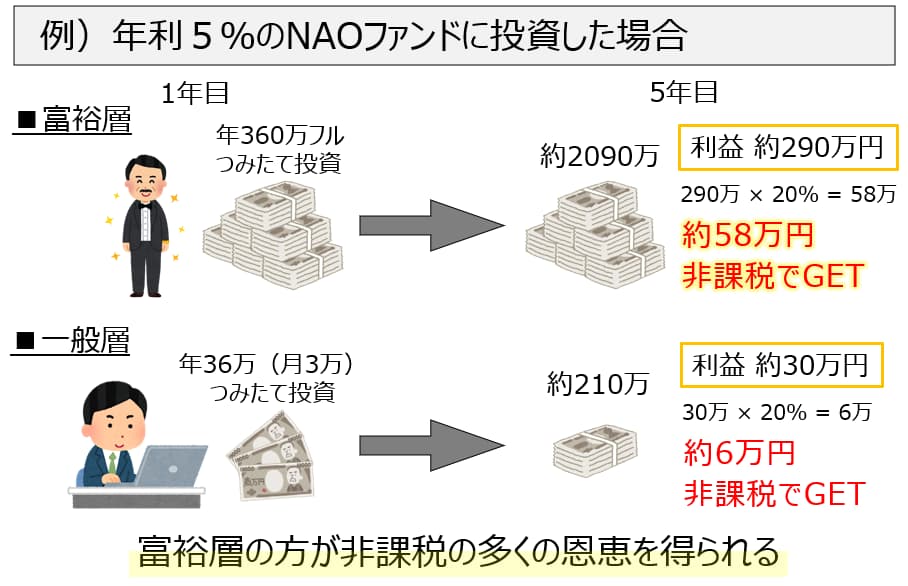

富裕層が有利になってしまうため

非課税枠は早く埋めて運用した方が有利です。

そのため、1800万円の枠を1年で埋めた方が良いになります。

しかし、それでは富裕層の方が有利になってしまいます。

一般層では1年で1800万円も投資できません。

実際、月3万でも厳しいよ…。

NISA制度の狙いは、「一般層の底上げ」でしたね。

富裕層が有利になってしまうのはNISAの趣旨に合わないのだと思います。

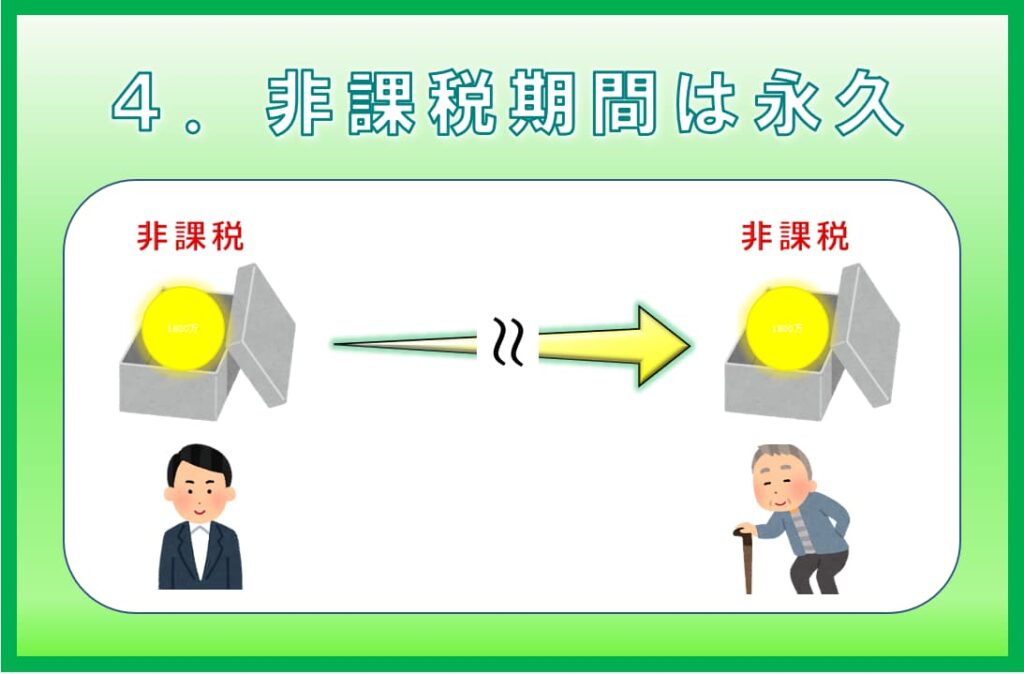

非課税期間は永久

非課税期間が無期限。

永久に非課税です。

死ぬまで非課税?すごすぎじゃない⁈

現行のつみたてNISAでは、非課税期間に限度があり、20年でした。

しかも、非課税の対象になる取引は、2018年から2042年までの間に投資したものだけ。

ところが新NISAは、、、

- いつNISAを始めても非課税!

- 非課税期間に縛りなく、永久非課税!

まさに、非課税のカーニバル状態です。

極論、2050年に初めて、2100年に売っても非課税なわけだすん。

※もちろん、そのときまで、この制度があれば、ですけどね…。

さきほど、「最短5年で投資枠1800万円を埋められるけど、人それぞれで時間をかけても大丈夫。」とお伝えしました。

時間をかけても良いとお伝えしたのは、このように恒久化されたからです。

自分たちが生きている間はずっと非課税なんだね!

これはほんとにありがたい改正ですね。

しかし!

だからと言って、後回しにするのはよくありません。

この制度も未来どうなるか分からないからです。

今後、政府が変われば、税制も変わります。

「100年安心!」と言われていた、年金制度。

いま、どうなっていますか?という話です。

ほぼ壊滅だよね...。絶対はないからお得なうちにすぐ始めたほうがいいね。

そして、これだけ大規模な優遇改正が入ったということは、どこかで増税などして帳尻合わせが入ると思います。

今からお得に活用して、備えておくことが大切です。

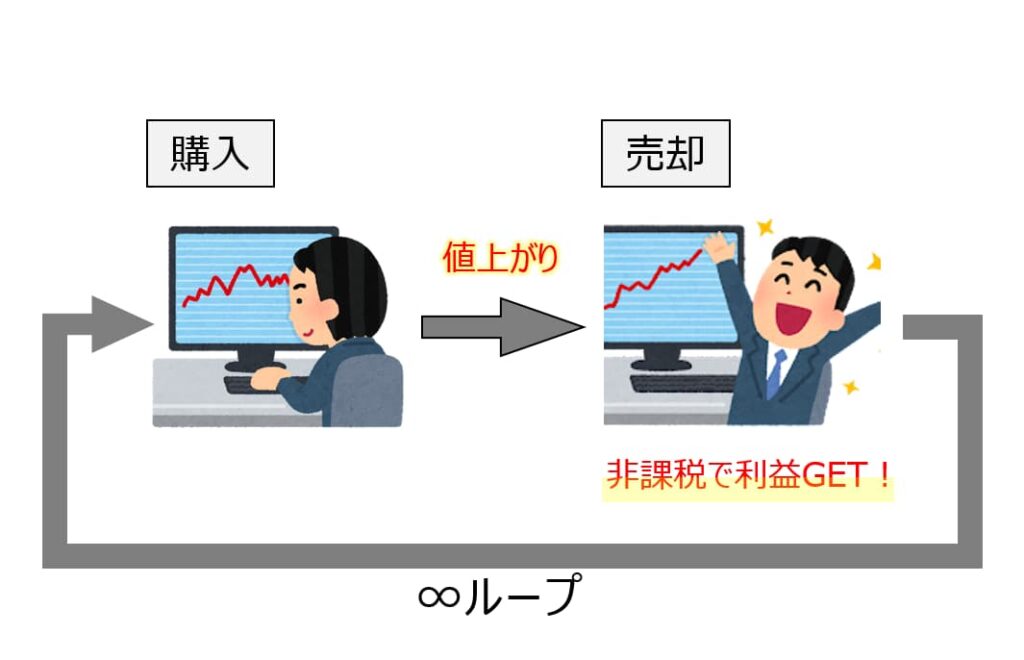

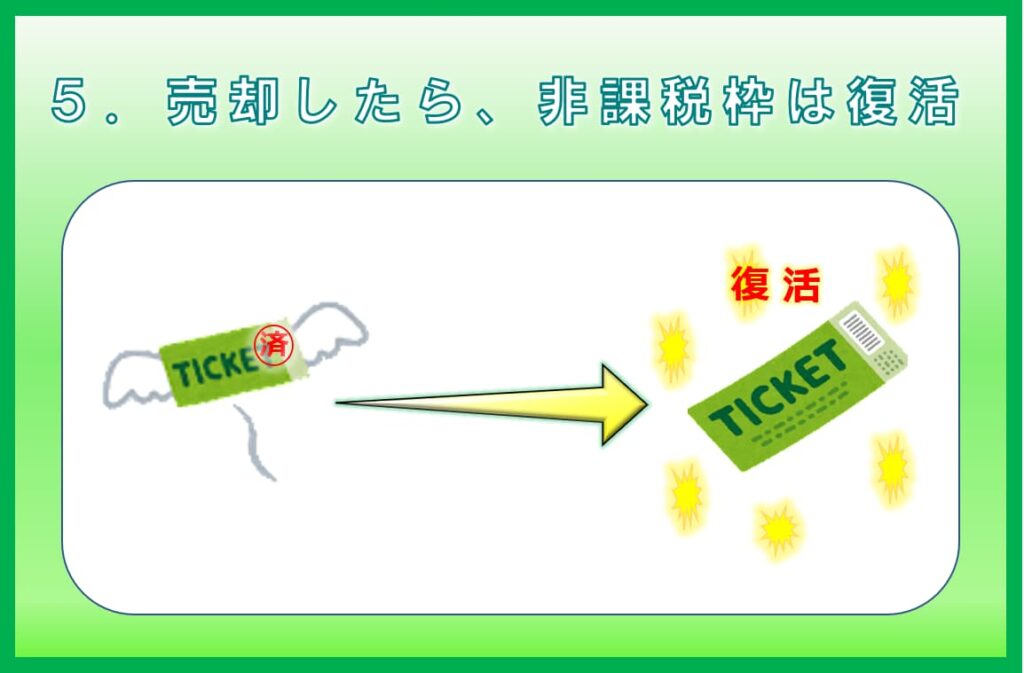

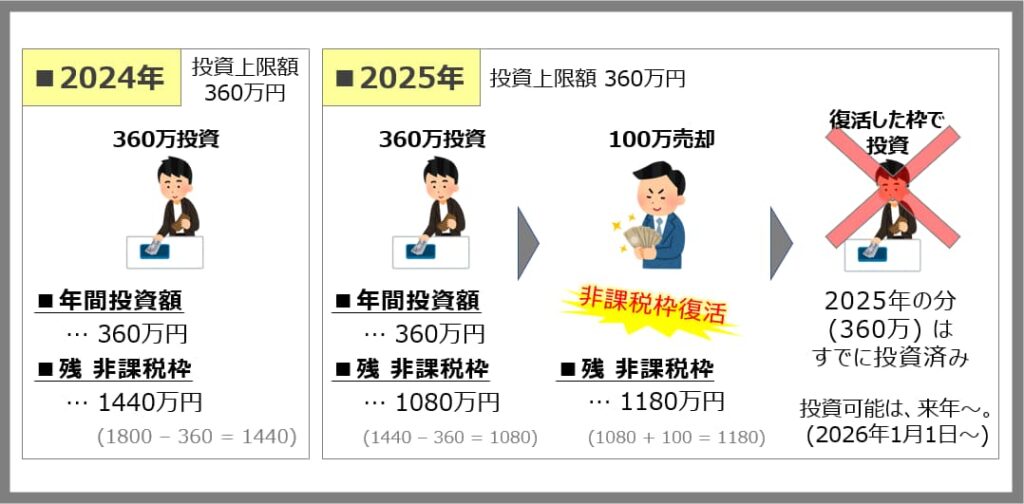

売却したら、非課税枠は復活

1800万円の投資枠のうち、買った商品を売却したら、その分復活します。

つまり、非課税枠の再利用ができちゃうわけです!

非課税枠復活について解説

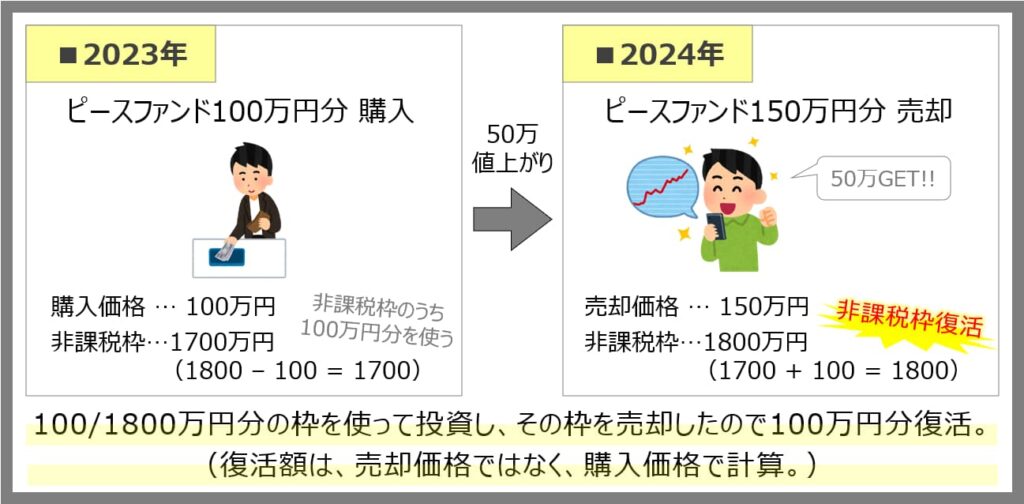

例を用いて解説します。

例)

■2023年

ピースファンドに100万円分を投資しました。

残る投資枠は、1800-100=1700

■翌年2024年

ピースファンドは150万に値上がりしました。

長期投資のつもりでしたが嬉しくて売ってしまいました。

NISAのおかげで、課税なしで50万円ゲットしました。

このとき、非課税の枠が復活します。

1700 → 1800

※この際の投資枠も取得価格(買った時の価格)で管理されています。

100万円で買ったものが、その後いくらになったとしても、枠としては100万円のままです。

新NISAでは、

総額1800万円まで非課税で投資できます、ではなく、1800万円を超えなければ、何回買っても売ってもいいですよ、

ということになります。

難しいと思った方は、これだけ覚えてください。

非課税枠は売ったら復活(取得価格ベース)

非課税枠復活の注意点

売却したら非課税枠復活するのはありがたいですが、気にしないといけない縛りがあります。

非課税枠復活の注意点

売却したら、非課税枠は復活。

→1800万円を超えなければ何度でも売買可能。

しかし、年間投資枠上限は360万円

どうゆうこと?整理させて。

例を用いて確認するだすん。

例)2024年にNISAをはじめました。

■2024年 上限(360万円分)まで使い切りました。

■2025年 上限(360万円分)まで使い切りました。

このとき、2024年に買っていた100万円分のファンドを売りました。

売却したので、トータルの非課税枠は100万分戻ります。

しかし、年間の投資枠はすでに上限360万円分を使い切っており、2025年は、これ以上投資できません。

2026年以降で利用可能です。

ややこしいね…。なんでこんな縛りをつけたんだろう。

1800万円の範囲内で、投資商品を自由に売り買いできてしまうからだすん。

さきほども少し触れましたが、この縛りがないと、悪用的な無限ループが出来てしまうからです。

商品を買って利益が出たらすぐに売却。

利益は非課税!

↓

売却したので非課税枠復活!

新しい商品を購入。

↓

利益出たらすぐに売却!

(以下、繰り返し)

ちょっとした錬金術です。(もちろん勝ち続けられる前提ですけど。)

NISAをこんな使われ方されたら、趣旨にあわないですよね。

たしかに、やろうと思えばそんなこともできてしまうね…。

しかし、誰もが予想だにしてなかった、まさかの投資枠復活でした。

1800万円分までではなく、売却すればそれ以上使えるわけですからね。

とても便利かつお得な改正です。

ただ、短期的かつ高頻度で売り買いするのはオススメしません。

基本的に、長期投資、長期保有をオススメします。

そこは投資の基本として何も変わりません。

新NISAの裏側では…。今後どうなる?

新NISAとはどういう制度か?

いったん振り返ってみましょう。

・投資枠は1800万円

(うち1200万円が成長投資枠)

・年間の投資上限額は360万

(成長投資枠は240万円、つみたて投資枠は120万円)

・非課税期間は永久

・売却したら非課税枠は復活

現行のNISAからだいぶ変わりました。

そんな新NISAのスゴイところは主にこの5つです。

- 旧制度と併用可能

- 投資枠1800万

- 最速5年で使い切れる

(ゆっくりOK。人それぞれのペースでできるのが素晴らしい) - 非課税期間が永久

- 売却したら非課税枠復活

まさかここまで改正するとは予想外でした。

まさに神改正だすん!

今までチーズバーガーだけだったのが、同じ値段で、ダブルチーズバーガーにして、ポテトとドリンクもつけちゃいます!のようなすごさです(笑)

新NISAをこれだけ「神改正!」という理由が分かっていただけたでしょうか。

もし夫婦2人で枠を使い切れば、

1800万円+1800万円=3600万円

時間をかけてもフル活用すれば、十分に億れる可能性があります。

新NISAってそんなにすごいんだね~。

でも!良いことだけじゃないだすん…。

神改正の裏側では、懸念があります。

これだけ大規模な投資減税です。

代わりにどこかへしわ寄せがいくでしょう。

新NISAの代わりに予想される増税

・法人税

→ 会社員の給与が上がりづらくなる

・金融所得税

→ 現在は20%だが、今後30,40%に

・消費税

→ 現在の10%はただの通過点…

そうなったときに新NISAをしていない人は、損をするでしょう。

今ままで「NISAはお得」でしたが、今後は「しないと損」になります。

こんな人は損をするので気をつけてください。

- 新NISAで投資をしないと損

- 投資で利益を出さないと損

新NISAで投資をしないと損

新NISAで投資をしない人は損することになります。

新NISAは投資した利益が非課税になる制度でした。

本来、投資家が納めるはずだった税金がなくなったわけです。

今後、その他が増税されれば、投資をしていない人達がその分を負担することになるでしょう。

つまり、「お金を取られるところにいて、お金をもらえるところにいない。」ということ。

ちみが砂漠に住んでいて、隣の町に行けば無料でお水をもらえるのに、今の場所でお水を1000円で買っているってわけだすん。

えぇ、そんなのもったいないよ…。

投資をしても利益が出なければ損

せっかく新NISAをしていても利益が出なければ損です。

NISAでは利益が出てはじめて非課税の恩恵を受けることができます。

利益がなければ何のメリットもないわけです。

その状態でその他で増税されていたらトータル損、になります。

たしかに。利益出ていなかったら、NISAしていないのと同じだからね…。

新NISAに向けて、損しないためにすべきこと

新NISAがはじまれば格差はさらに広がるでしょう。

でも新NISAで損したくない。

新NISAで損しないためにすべきことはこの2つです。

- NISA口座つくって投資すること

- 利益がでる投資をすること

1.NISA口座つくって投資すること

これは簡単です。すぐできます。

ネット証券での口座開設なら最短5分。

その後、1週間~10日で手続きは完了します。

口座開設は無料、手数料もかかりません。

銀行から作った口座にお金を移せば、すぐに投資を始められます。

ここでつまづく要因は、ただ「面倒くさい」という気持ちだけ。

それさえ乗り越えれば、100人中100人ができます。

正直、やるまでは本当に面倒だよね…。

面倒なのは本当にわかります。

つみたてNISAは2018年からありましたが、実際私は動くのが遅くて、口座開設したのは少し経った後です。

今ではいち早く始めなかったことを本当に後悔しています。

投資は早く始めればそれだけ有利ですからね。

後回しにしても良いことないです。

まだ方はこの機会にパパッと口座開設してしまいましょう!

口座開設方法を画像付きで解説してます。

迷わずできるので最短5分で完了。

参考にしてみてください。

2.利益がでる投資をすること

口座開設は簡単ですが、問題はコレですね。

全員が全員、利益を出せるわけではないかもしれません。

投資に絶対はないですし、未来は不確実です。

えぇ、じゃあ利益を出し続けるの無理じゃない?

そんなことないだすん。利益を出し続けている人も大勢いるだすん。なぜだと思うぃ?

投資に絶対はありませんが、勝率の高い、かつ、再現性も高い投資は存在します。

それは、インデックス投資です。

インデックス投資とは?

ある市場の値動きを示す指数

= インデックス

インデックスの値動きに連動を目指す

投資手法のこと。

その市場を構成する複数の銘柄に

分散投資ができる。

利益を出せる投資先を選ぶ

利益が出る投資がしたいならば、株式インデックスファンドがおすすめです。

株式インデックスファンドは、広く分散されており、低コストで運用できます。

例)

- eMAXIS Slim 全米株式(S&P500)

- eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 全世界株式(オールカントリー)、通称オルカンは、必ずと言っていいほど人気ベスト3に入っているだすん。

必ず長期投資が基本

過去の実績より、インデックスファンドは投資期間が長ければ長いほど勝率が高いです。

長期投資することで損する可能性を限りなく低くできます。

その理由としては以下の通り。

15年間のプロのマネージャーの成績をみると90%はインデックス投資に及ばない。

敗者のゲーム

チャールズ・エリス著の有名な本の一文です。

プロの投資家でも、90%の人が、インデックス投資に勝てない、といっています。

そして、事実として長期投資が優秀である理由を述べています。

過去の全米株のデータより、1950年~2017年のどこの15年を切り取っても、リターンは4.2~18.9%に おさまる、というのです。

つまり、損した人がいないっちゅうことだすん。

これは全世界株でも同じ傾向が言えます。

最低でも15年以上、「優良な指数」に投資すれば、損する可能性はかなり低くなる、といえますね。

(もちろん投資の世界に絶対はないので、絶対損しないとはいえません。)

これらのことから、多くの方におすすめできるのが以下の投資方法です。

広く分散された低コストの株式インデックスファンドを買う

注意点として、何度も言いますが、最低でも15年以上は保有し続けるつもりで買うこと。

最初の数年がもしかしたら下落続きになるかもしれません。

しかし、そこでやめたり、下手な売買しないことです。

目先の利益より長期でみてください。

これが一番勝率の高い投資方法でしょう。

凄腕の投資家も同じようにしてるの?

Noだすん。せやけど凄腕だからこそしてないんだすん。

凄腕と呼ばれるは投資家の上位数%だけです。

勝ち続けるのは本当に大変なこと。

90%以上の人が凄腕でないと認識しておくべきです。

つみたてNISAは長期での資産形成が目的。

一発儲けよう、と思わないことです。

Q&A 新NISAへの疑問7選

多くの方が気になっている疑問を7つピックアップしました。

今回は下記の7つについて解説します。

- 2023年 今年は積立NISAすべき?

- 今までの積立NISAは売るべき?

- 将来、積立NISAどうしたらいい?

- どうやって新NISAをはじめるの?

- 新NISAの積立投資枠で買える商品は?

- 投資枠すべて投資信託でOK?

Q. 2023年 今年は積立NISAすべき?

結論、すべき!

というより、しないともったいない。

新NISAがはじまる2024年まで待たなくていいです。

現行の積立NISAができるのは2023年が最後。

40万分の非課税枠を捨てるのはもったいない。

新NISAと併用できるので、まだしていない人は今すぐにはじめましょう。

少額からでもできるから、慣れるためにも始めた方がいいだすん。

Q. 今までの積立NISAは売るべき?

売らずに運用し続けましょう。

今までの積立NISAと新NISAは別制度です。

別物と捉え、積立NISAの非課税期間である20年間はそのまま運用し続けるのが良いですね。

Q. 将来、積立NISAはどうしたらいい?

非課税期間である20年後の利益で考えましょう。

・利益が+(プラス)の場合

⇒ 売却し、新NISAにまわしましょう。

・利益がー(マイナス)の場合

⇒ 課税口座で運用し続け、プラスになる

のを待ちましょう。

Q. どうやって新NISAを始めるの?

既にNISA口座を持っていれば、自動的に開設されます。

基本的に乗り換え等の手間なし。

まだ開設していない方は手間が増える前に口座開設しておきましょう!

Q. 新NISAの積立投資枠で買える商品は?

金融庁厳選の投資信託です。

基本的に現行の積立NISAで買えるものと同じ。

厳選されているといえど選ぶのは難しい、、、

そんな方におすすめなのは下記の2つです。

おすすめ銘柄

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オルカン)

広く分散された低コストの株式インデックスファンドです。

Q. 投資枠すべて投資信託でOK?

もちろんOK!

それが一番安心安全な策と思います。

新NISA投資枠1800万円のうち、1200万円分は「成長投資枠」のため、より自由な投資ができます。

しかし、何も考えがないのであれば、全枠を「投資信託」に振ることをおすすめします。

600万分は堅実に投資して、1200万分はアクティブファンドで攻めてみようかな、なんて考えとったら痛い目見るだすん。

知識がないうちは、インデックスファンドに投資しておきましょう。

Q. 積立額どうすればいい?

何円でもOK!最低100円から!

新NISAも現行NISA同様、最低100円から積立することができます。

100円なんて意味ないよ~。なんて思ってないだすんか…?

ギクッ...。こいつ鋭いな...。

時間をかければ100円でも天地の差になります。

100円をバカにする人は100円に泣きます。ほんとに。

何十年後に後悔する前に、今から100円でも積立始めましょう。

まとめ 神改正「新NISA」のメリット5選

今回は、新NISAの何が神改正なのか、

新NISAの変更点、メリットについて解説してきました。

新NISAが神改正と言われる所以は以下の通り。

新NISAのココがスゴイ!5選

- 旧制度と併用できる

- 投資枠が1800万円もある

- 最速5年で枠を使い切れる

- 非課税期間は永久

- 売却したら、非課税枠は復活

お得過ぎる優遇制度です。

しかし、今までは「NISAはやればお得」でしたが、今後は「NISAをしないと損」の時代になります。

政府が新NISAを試行する意図として、つまり、年金や老後のお金などはNISAを使って自分たちで用意してね~!と言っているわけです。

そして、今後は他の増税をしたり、さらなる値上がりが予想されます。

今はまだ何とかなっても、今から用意しておかないと数年後は痛い目にあいます。

まるで童話の「アリとキリギリス」だね…。

童話では結局アリが助けてくれるけど、現実はそんな甘くないだすん...。

「NISAってよくわかんないな」、「口座開設とか面倒くさそう」なんて言ってる場合ではありません。

今やネットでもYOUTUBEでも色んな方が解説しています。

まだちょっと敬遠している方は一緒に勉強していきましょう。

僕も口座開設方法を載せていますので、よかったら参考にしてください。

見ながらやれば最短5分で終わります。

NISAは、イギリスのISAを元に日本で作られたものです。

本家ISAが導入されてから20年経ちました。

20年でどうなったかというと、資産残高が100万ポンド(約1.6億円)を超えるISAミリオネアが続々と現れている状況です。

ISAよりも改良されている新NISA!

みなさんも一緒にNISAミリオネア=億万長者を目指していきましょう~!

\ 5分で簡単!無料で開設 /