つみたてNISAってよく聞くけど、どんな制度なんだろう…。危ないもの⁈

投資初心者でも始めやすい、とってもお得な制度だよ!知っておくべき制度だから一緒に学んでいこう!

「つみたてNISA」最近よく耳にするようになったと思います。

「お得って聞くけど難しそうだし、危なくない…?」そんなイメージを持っている方も多いのではないでしょうか。

そこで今回は、つみたてNISAを投資初心者にもわかりやすく解説します。

この記事で分かること

- つみたてNISAってどんな制度?

- つみたてNISAのメリット

つみたてNISAは知っておいて損はない制度です。

ぜひ最後まで読んでください!

\ 5分で簡単!無料口座開設 /

つみたてNISAってなに?

資産運用の経験がないお金初心者向けに日本政府が作ったお得な制度。

運用して得た利益に税金がかからないという、とてもお得な制度なんです。

NISAは、以下の頭文字をとっています。

Nippon Individual Savings Account

日本語に直すと、少額投資非課税制度。

つまり、少額からでも投資が出来て、かつ、投資で得た利益に税金がかからないよ!っていう意味。

最小100円からでも投資できるので、初心者にとっても優しいですね。

つみたてNISAがとってもお得な理由

- 運用して得た利益に税金がかからない

- 100円という超少額から始められる

では、そんなつみたてNISAのPOINTを簡単に見ていきましょう~!

コレで分かる!!つみたてNISAのポイント

つみたてNISAが分かるポイントを1つずつ解説していきます。

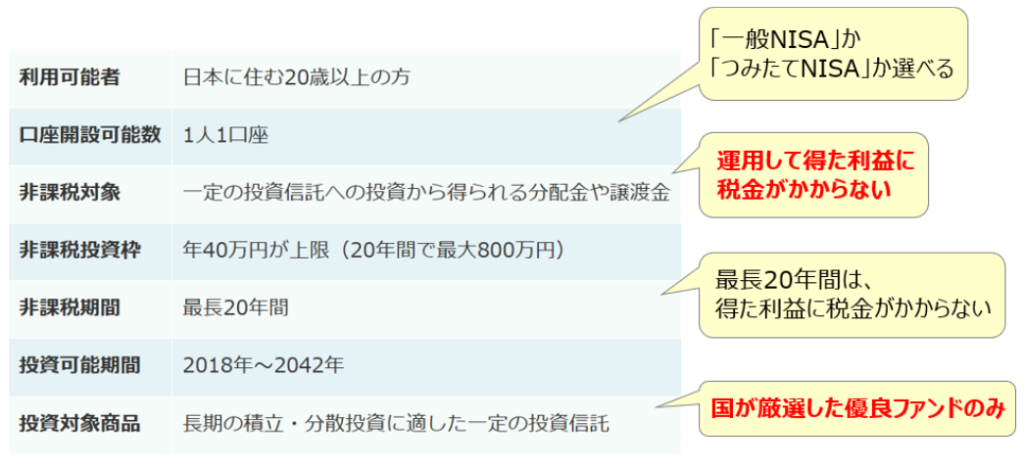

| 利用可能者 | 日本に住む20歳以上の方 |

| 口座開設可能数 | 1人1口座 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡金 |

| 非課税投資枠 | 年40万円が上限(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 |

難しい単語も多いと思いますが、読み終わるころにはあなたはつみたてNISAが丸わかりです!

口座開設可能数

1人1口座です。

ただし、金融機関の変更や一般NISAへの変更は1年単位で可能です。

<金融機関の変更>

例)楽天証券からSBI証券へ変更

→いつでも変更可能です。しかし、変更したい年に、既に楽天証券で購入していたら、SBI証券で購入できるのは来年の1月1日から。

一般NISAへの変更も可能ですが、なおぴ的につみたてNISAで投資し続けるのがおすすめです。その方が制度の恩恵を受けやすいですからね。

非課税対象

非課税対象は、一定の投資信託への投資から得られる分配金や譲渡金。

なんやそれ、って感じですが簡単に言うと、運用して得た利益ってことです。

「非課税」というのは、「税金がかからない」ということ。

つまり、運用して得た利益には税金がかかりませんよ。という意味なんです。

NISA最大のメリットがコレです!!

本来、投資の利益には約20%の税金がかかってしまいます。

しかし、NISA口座で運用して得た利益には税金がかからないので100%取得することができます。

図で分かりやすく説明していきます。

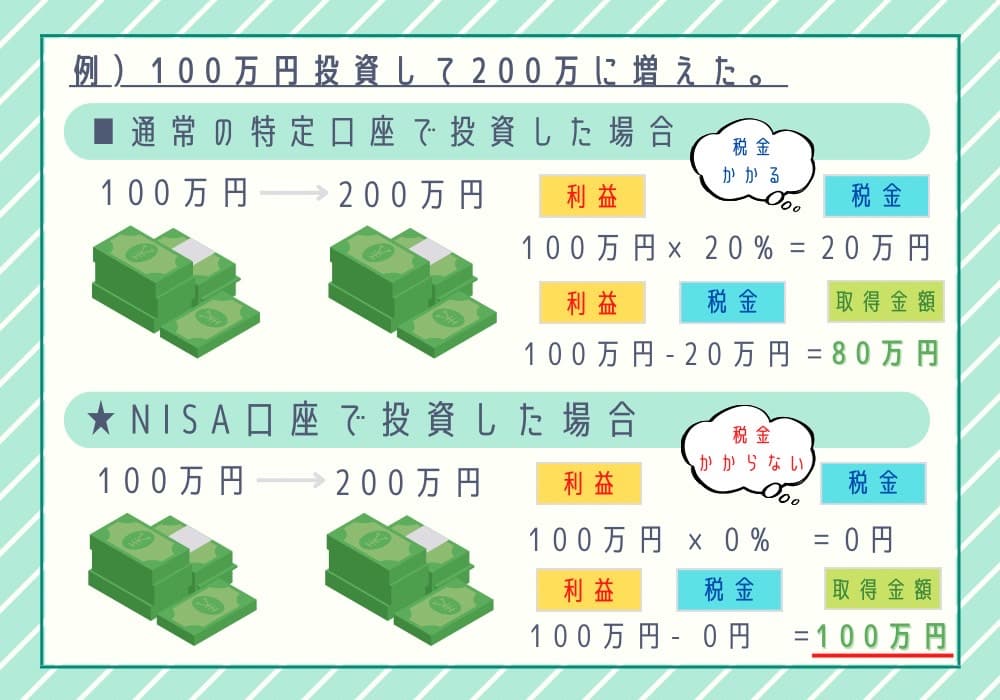

例)100万円から200万円に増えた。

■通常の特定口座で投資した場合

100万円を投資して200万円に増えたので、利益は100万円です。

(100万+100万=200万)

その利益100万円に対して20%の税がかかるので、20万円の税金を納める必要があります。

(100万×20%=20万)。

つまり、利益100万円から税金20万円引かれるので、自分が受け取れるお金は、80万円になってしまいます。

(100万-20万=80万)

■NISAで投資した場合

こちらも100万円を投資して200万円に増えたので、利益は100万円です。

(100万+100万=200万)

NISA口座で運用していれば、本来、利益に対してかかる税がかかりません。よって、税金は引かれないので、利益100万円をそのまま受け取ることができます!

(100万-0=100万)

今回の例では、NISAを利用するとしないで20万円もの差がでました!とても大きな差ですよね。

今回は例として100万でしたが、もっと多い額であれば、もっと差が出ることになります…。(1000万の利益であれば200万の税金…。)

NISAをやらない理由がないですね!!

非課税投資枠

新規投資額で毎年40万円が上限。

1年のなか(その年の1月1日~12月31日まで)で、税金がかからないで投資ができる上限が決まっており、最大40万円です。

(実際は40万円以上投資できるけど、その超えた分で得た利益には税金がかかっちゃうよ。)

税金がかからないお得すぎる制度なので、上限がなかったらお金持ってる人が圧倒的有利で、どんどん得しますからね。スーパーマリオでいうスター状態です(笑)

NISAはもともと、一般層の底上げ目的で、コツコツと長期で積み立てることで将来の資金作りに活用してほしいという狙いがあります。

富裕層だけ得をするというのは意思に反するわけです。

でも、年間40万円も投資できるかな…。

月1000円だけでも大丈夫だよ!

必ず40万を積み立てなくてもOKです。ただ40万の枠を使い切った方が得られる恩恵が多いというだけ!

毎月積み立てる額に縛りはありません。年間40万円の枠を使いきるなら月で平均すると33,333円です。

しかし、毎月1万円ずつ、でもいいですし、今月は5千円、来月は余裕があるから3万といったように月単位で変えることも可能です。

と言いつつも、同じ額で毎月コツコツ積み立てるのがオススメ!この方法を「ドルコスト平均法」と言い、つみたて投資の王道的手法と言われています。

~ドルコスト平均法とは?~

金融商品の価格は常に変動しています。そのなかで一定の金額で常に買い続ける投資手法のことを「ドルコスト平均法」といいます。

つまり、株価が高い時は少なく買うことになり、逆に、安い時は多く買うことになります。

こうすることで長期的にみると購入単価を平均的にでき、損しづらいということになります。

例)なおぴの人形を毎月1000円分ずつ買うとしたとき、

・1月の人形の価格は100円。

→1月は10個買える。

・2月の人形の価格は150円に。

→2月は6個買える。(6.67個)

・3月の人形の価格は50円に。

→3月は20個買える。

1~3月分の合計は3000円で36個買えました。もし、2月だけで36個買おうとしたら5400円もかかってしまうことになります。この単月の差をなくすためにドルコスト平均法が有効です。

非課税期間

最長20年です。

非課税期間というのは、税金がかからない期間のこと。

NISAで運用していれば得た利益は一生税金がかからない、というわけではなく、最長で20年、と決まっています。

例えば、、、

2018年に積立→2037年で非課税期間終了

→2038年から税金かかる

2019年に積立→2038年で非課税期間終了

→2039年から税金かかる

2020年に積立→2039年で非課税期間終了

→2040年から税金かかる

上図のように、運用開始の年から最長20年の間は利益に税金がかからないです。

20年経ったらどうなっちゃうの?

非課税期間が終わったら、自動で課税口座に移されます。以降は、課税対象になります。

ただややこしいことに、この移されるタイミング価格で課税額が変わるんですね…。

難しい話は嫌い!って方はいったんSkipしてください。NISAに慣れてきたらまた考えればOKです!

ただここはNISAのデメリットにもなります。出口を考えるときに重要になるので、少しずつ学んでいきましょう!

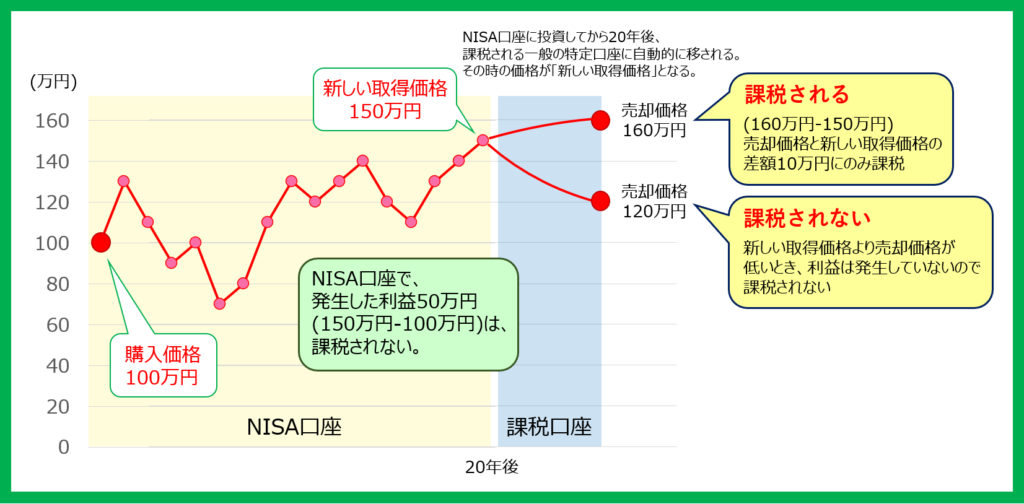

図で簡単に説明します。

NISA口座で投資をしてから20年後、特定口座(課税される口座)に自動的に移されます

その時の価格が「新しい取得価格」になります。

その後、売却するときの価格と、新しい取得価格との差分が課税対象になります。

■値上がりした場合…

購入価格は100万円。新しい取得価格は150万円。この差額50万円はNISA口座で運用して得た利益なので課税されません。

その後、150万円は特定口座に移され、160万円に値上がりし、売却しました。

特定口座に移されているので課税が発生します。

課税対象は、新しい取得価格と売却価格の差分です。元々の購入価格ではありません。

今回の図で言えば、売却価格(160万円)-新しい取得価格(150万円)=10万円の利益分が課税対象になります。

■値下がりした場合…

新しい取得価格が150万円で、その後、120万円に値下がりしてしまい、売却しました。

この場合、新しい取得価格150万円から利益は発生していないので、課税対象はありません。

ふーん。なんかデメリットもあるし、20年とか縛りも多いなぁ。

20年でもスゴイことだよ!絶対とは言えないけど、投資先を間違えなければ損する可能性も少ないよ!

例えば、年間の最大である40万円を20年積立し、年利5%と仮定したとき、、、

利益は558万円となり、本来約20%に税がかかるので、113万円が税金として引かれてしまいます。

しかし、NISAなら113万円が非課税になります。

通常→445万円 GET...。

NISA→558万円 GET‼

113万円得するってデカすぎませんか?!

以上からも分かる通り、つみたてNISAはコツコツと長期投資したい方にとってもオススメです。

投資可能期間

2018年から2042年までです。

めっちゃお得なつみたてNISAですが、残念ながら一生利用することはできないんですね...。

終わりが決まっていて2042年までです。

つまり、早く始めるほどお得なんです。

非課税にできる対象が増えるので、利益が出れば受け取れる額が増えるということですね!

投資対象商品

長期の積立、分散投資に適した一定の投資信託

ん?NISA=投資信託ってこと?

違うよ!勘違いしている人が多いけど、NISAは投資商品そのものじゃないんだ。

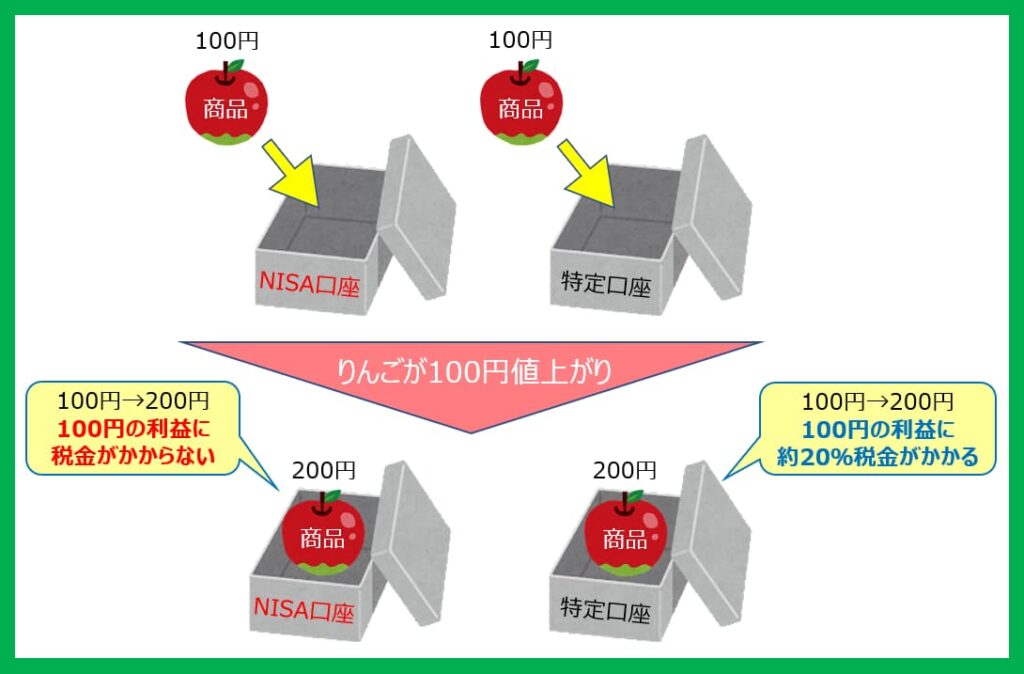

NISAは投資商品そのものではなく口座です。

口座=箱とイメージしてみてください。NISAの箱に商品を入れる、といったイメージです。

NISAで損得が生まれるのではなく、NISAという箱にいれる選んだ投資商品で損得が変わります。

(上図の例で言うと、りんごではなくぶどうだったら不作で値下がりしていたかもしれない、といったイメージ。)

投資商品の中でも、つみたてNISAで投資できるのは投資信託です。

~投資信託とは?~

株式や債券と同じ投資商品の1つです。

金融の専門家が自分たちに代わって国内外の株式や債券、不動産など、それぞれに分散して投資してくれます。

簡単にいうと投資信託は中身が分かる福袋みたいなものです。

投資信託は勝手に分散投資してくれるので、初心者にとっても簡単です。

分散することでリスクヘッジ(損するリスクを抑えることが)できるので、勝手に分散投資してくれるのはメリットになります。

例として、投資信託の商品を1つ紹介します。

「eMAXIS Slim米国株式(S&P500)」

NISAを始めようとしている誰もが聞くであろう大人気商品です。

これ1つで、米国株式全体に分散投資できるのです!

詳しい話はまた別の機会で紹介します。

厳選された優良な投資商品

対象に「一定の投資信託」ってあるけど、種類に制限があるの?

そうだよ。でもこれは初心者にとってとても良いコト!

投資商品にはたくさんの種類があり、元からあった一般NISAでも幅広い商品(投資信託)がありました。

しかし中には、高コストだったり、内容が複雑なものも多かったんです。

例)

・購入した瞬間2~3%の手数料をとられる。

・毎月分配型で投資信託の価格がどんどん下がる。

・通貨選択型で仕組みがかなり複雑。

そんな多くの商品の中から、優良な投資先を初心者が探し出すのは難しい(泣)

そこで国が、低コストで優秀な投資商品を厳選したのがつみたてNISAなんです。

つみたてNISAの根本は、今まで投資したことがないような一般家庭の方たちに、NISAで積み立てしてもらって、家計の安定的な資産形成をしてほしい、という制度ですからね。

つみたてNISAは、国が厳選した優秀な投資信託170銘柄程度を購入できます。

この170銘柄は以下の5つのチェックをクリアしています。

- 販売手数料ゼロ(ノーロード)

- 信託報酬は一定水準以下に限定

- 信託契約期間が未期限または20年以上

- 分配頻度が毎月でない

- デリバティブ取引による運用は基本なし

つまり、低コストでシンプルであることが基準です。いわゆる、ぼったくりファンドを抜いた優良ファンドを厳選しています。

目論見書

つみたてNISAってすごいね!なんでも買ってOKってことか!!

ちょっと待って!なんでもかんでもは良くないよ!

つみたてNISAは、国が優良なファンドを厳選しているとはいえ、だからといって、なんでもいいというわけではありません。

ろくに調べずに購入すると、損する可能性が高いです。自身で調べることが大切です。

商品1つ1つには、「目論見書」というものがついています。どんな商品なのかを知りたければ目論見書を確認しましょう。

目論見書は説明書みたいなものです。その商品の投資先や手数料などが記載されています。

例えば、商品の1つである、「eMAXIS Slim米国株式(S&P500)」で解説します。

この商品は、米国株式全体に投資できる大人気の商品です。

目論見書にはどこの会社に投資しているか記載しているので下図ようにわかります。

今回の例であるS&P500だと、有名な企業「APPLE」にも4%投資していることが分かります。

10万円分投資するとした場合、4000円分は「APPLE」の株を買うといったイメージです。

購入する前に目論見書をぜひ確認してみてください。

つみたてNISAの解説は以上!!

みんながお得という理由がわかったかな?

うん!つみたてNISA今すぐ始めたくなったよ!だけどさ、結局何買えばいいか分からないんだよね…。

最初は難しいよね。みんながオススメしているファンドを紹介するよ!

初心者にオススメなファンド3選

結論から言うとこの3つです。

この3つは長期で値上がりが見込めるファンドです。

NISAの銘柄を選ぶ際に注意したいポイントが3つあります。今回オススメであげた3つは該当しています。

銘柄選びの3つのポイント

- 全世界もしくは米国に分散投資されている銘柄

- 信託報酬が低い銘柄

- 純資産総額が大きい銘柄

選ぶ3つポイントについて詳しく知りたい方はこちらをご覧ください。

「※記事準備中」

ポイントについて簡単にざっくり言うと、長期で利益が安定的に見込める可能性が高いということです。

とはいえ、やってみないと分からないこともあると思います。

実際に投資してみることでさらなる理解が深まると思うので、月1000円でも100円でもいいので始めてみてください。

NISAの口座開設自体は5分ですぐにできます。

後回しにするとまた面倒になり、機会を逃してしまいます。

お得な期間を逃すのはもったいないので、今パパッと解説してみてください!

こちらの記事で、画像付きで解説しています。

「記事準備中」

まとめ:つみたてNISAの概要

つみたてNISAのメリット

- 運用して得た利益に税金がかからない

- 100円という超少額から始められる

NISAは、日本政府が作った資産運用の経験がないお金初心者向けのお得な制度でした。

さらに、投資初心者にとって優しい制度となっていて、安心して始められます。

早く始めるほどお得な制度であり、複利の効果も働くと、少額の積立でもゆくゆくは大きな資産になります。

小金持ちになっていきたいならNISAは絶対にやったほうが良い、となおぴは思います。

「つみたてNISAは投資初心者でも優しい制度になっているので始めやすい!」

お得であると分かっていても、行動しない人と、早速口座開設する人に分かれるでしょう。

「行動するかしないか」で両者の差は数年後大きく広がると思います。

投資だけでなく勉強も何事においてもそうだと思います。

NISAいいな!、と思ったら、100円でもいいのでぜひはじめてみてください!!

\ 5分で簡単!無料口座開設 /

※2024年から新NISAが始まります。

神改正になっており、「やればお得」から「やらないと損」になっています。

そんな新制度についてはコチラの記事で解説しています。